Мужской Женский

Общеустановленный пенсионный возраст

мужчин - 60 лет, женщин - 55 лет.

В этом возрасте у вас возникает право обратиться за назначением пенсии по старости.

Общеустановленный пенсионный возраст мужчин - 60 лет, женщин - 55 лет. Для граждан имеющих право на пенсию ранее общеустановленного пенсионного возраста, возраст возникновения права на пенсию ниже общеустановленного. Укажите продолжительность вашего предполагаемого стажа работы – от начала трудовой деятельности до достижения вами пенсионного возраста. Периоды учебы, ухода за детьми и военной службы по призыву не учитываются. Если ваш общий стаж к 2021 году будет менее 15 лет, то вы не будете иметь право на пенсию по старости, и вам (женщинам в 60 лет, мужчинам – в 65 лет) можно будет обратиться в ПФР за социальной пенсией, размер которой меньше.

0 1 2 3 4 5 6 7 8 9 10

Размер пенсии по новой формуле существенно увеличивается, если вы при достижении пенсионного возраста откладываете обращение за пенсией на более поздний срок. По новой формуле размер страховой пенсии повышается за счёт более позднего выхода на пенсию, то есть за обращением за назначением пенсии после достижения пенсионного возраста или возникновения права на пенсию (для "досрочников"). Страховая пенсия будет состоять из суммы фиксированной выплаты (с 1 февраля 2015 года - 4383,59 руб.) и страховой части. За каждый год более позднего обращения за назначением пенсии страховая пенсия будет увеличиваться на соответствующие премиальные коэффициенты. Например, если вы обратитесь за назначением пенсии через 5 лет после достижения пенсионного возраста, то фиксированная выплата вырастет на 36%, а страховая пенсия – на 45%; если - 10 лет, то фиксированная выплата увеличится в 2,11 раз, страховая часть - в 2,32 раза.

Только с официальной зарплаты формируется ваша будущая пенсия. Здесь вы можете ввести вашу сегодняшнюю зарплату до вычета налога на доходы физических лиц или условную среднюю зарплату за всю трудовую жизнь в действующих ценах.

Чем выше зарплата, тем выше будет пенсия. Главное – зарплата должна быть официальной, то есть "белой". Это означает, что работодатель уплачивает за вас страховые взносы в систему ОПС. Если вы получаете неофициальную зарплату, взносы работодателем не платятся, ваша пенсия не формируется, стаж не учитывается. По новой формуле страховые взносы по тарифу 22% уплачиваются с максимальной зарплаты 66 334 рубля в месяц.

Военная служба по призыву засчитывается в общий стаж. За каждый год военной службы по призыву по новой пенсионной формуле начисляется 1,8 пенсионного коэффициента и один год страхового (нетрудового) стажа, который учитывается в вашем общем стаже.

В новой пенсионной формуле периоды отпусков за детьми (до 1,5 лет на каждого из четырёх детей) засчитываются в общий стаж. По новой пенсионной формуле начисляются: 1,8 пенсионного коэффициента за год декретного отпуска по уходу за первым ребенком, 3,6 пенсионного коэффициента за год декретного отпуска по уходу за вторым ребенком, 5,4 пенсионного коэффициента за год декретного отпуска по уходу за третьим ребенком, 5,4 пенсионного коэффициента за год декретного отпуска по уходу за четвёртым ребенком.

Нет да

Если вы проработали в сельском хозяйстве не менее 30 лет и остались жить на селе, размер фиксированной выплаты в составе страховой пенсии будет увеличен на 25%.

Пожалуйста, выберите ваш тариф.

Пожалуйста, укажите ваш пол.

По закону, у граждан 1966 года рождения и старше пенсионные накопления не формируются.

Введите другое значение вашего трудового стажа.

Пожалуйста, укажите год вашего рождения.

Введите зарплату выше, чем минимальный размер оплаты труда в Российской Федерации в 2016 году - 6 204 рублей.

С 2025 года минимальный общий стаж для получения пенсии по старости – 15 лет. Минимальное количество заработанных коэффициентов для назначения пенсии – 30. Если в ответах на вопросы вы указали стаж менее 15 лет или же количество набранных коэффициентов не достигает 30, то вам будет назначена социальная пенсия по старости: женщинам в 60 лет, мужчинам в 65 лет. Социальная пенсия по старости сегодня составляет 4769,09 рубля в месяц. Кроме этого, вам будет производиться социальная доплата к пенсии до прожиточного уровня пенсионера в регионе вашего проживания.

Если вы хотите получать более высокую пенсию, пересмотрите свои жизненные планы так, чтобы ваш стаж составил 15 лет и более и вы в итоге смогли заработать как минимум 30 пенсионных коэффициентов.

Извините, калькулятор не предназначен для расчета размера пенсий нынешних пенсионеров, граждан, которым до выхода на пенсию осталось менее 3-5 лет.

С 2015-го года расчет пенсий в Российской Федерации ведется по-новому. Теперь размер пенсионного обеспечения и право на него зависит от числа баллов. Рассмотрим подробнее.

Из чего состоит пенсия

Страховая пенсия (раньше ее называли трудовой) рассчитывается по формуле:

число балов * стоимость одного балла .

Стоимость ежегодно меняется и утверждается Постановлением Правительства. Право на пенсионное обеспечение имеют те граждане, которые заработали за свою трудовую жизнь не менее тридцати баллов. Общий размер пенсии включает страховую часть и фиксированную выплату (ранее – базовую часть). Размер фиксированной выплаты тоже утверждается на государственном уровне.

То есть рассчитывать нужно только баллы. А их количество зависит от зарплаты.

Конвертация пенсионных прав, приобретенных до 2002 года

- стаж до 2002;

- среднемесячный заработок (берутся 2000-2001 гг. или любые 60 мес. до 2002 г.);

- стаж до 1991 г.

Первый показатель учитывается в виде стажевого коэффициента. Он не может превышать 0,75.

- Мужчина начал трудовую деятельность с января 1976 года. Общий стаж – 26 лет. Стажевый коэффициент равен 0,55 + 0,01 * (26-25), или 0,56.

- Для женщины при таких же условиях расчет выглядит так: 0,55 + 0,01 * (26-20), или 0,61.

- Если трудовой стаж менее 20 лет (для женщин) или 25 лет (для мужчин), то стажевый коэффициент равняется 0,55.

Исчисление среднего заработка для пенсии производится через «отношение заработков». Это отношение среднемесячной зарплаты гражданина к среднемесячной зарплате в государстве за такой же временной промежуток.

Гражданин представил в ПФ справку о зарплате за 60 месяцев с 01.05.1986 по 30.04.1991.

Средний заработок при начислении пенсии рассчитывается по формуле:

Среднемесячная зарплата по стране – 230,1.

Отношение заработков: 1,2. Закон установил максимальный порог для данного коэффициента: 1,2. Поэтому при оценке пенсионных прав учитывается не 1,38, а 1,2.

Как определить размер пенсии от среднего заработка (отношения заработков):

- Расчетная пенсия для граждан со стажевым коэффициентом свыше 0,55 вычисляется как произведение стажевого коэффициента, коэффициента среднемесячной зарплаты и 1671 р. Если полученная величина оказывается менее 660 р., то нужно отнять 450 р. Сумма 1671 рублей это СЗП - среднемесячная заработная плата в Росси за период 01.07.01-30.09.01 (постоянная величина);

- Если стажевый коэффициент равен 0,55, то применяется формула вида: (0,55 * коэффициент среднемесячной зарплаты * 1671 – 450) * (стаж до 2002 / 25). Это для мужчин. Для женщин второй множитель – (стаж до 2002 / 20). Если расчетная величина окажется меньше 660 р., то для мужчин – 210 * (стаж до 2002 / 25), для женщин – 210 * (стаж до 2002 / 20).

Женщина вышла на пенсию в 2015 году. Общий стаж – 35 лет. До 2002 года – 22 г. Это больше двадцати лет. Значит, формула расчета стажевого коэффициента следующая:

Предположим, что отношение заработков – 1,2. Так как стажевый коэффициент больше 0,55, то формула для расчетной пенсии выглядит так:

Женщина устроилась на работу в 1980 г. Следовательно, у нее есть стаж до 1991 г. При учете валоризации нужно будет добавить к расчетной пенсии 10% и по 1% за каждый полный год трудовой деятельности до 1991 г.

11 лет она проработала с 1980 по 1991 г.

Пенсионный капитал ежегодно индексируется. На 31.12.2014 величина индекса – 5,6148. Найдем пенсионные права в рублевом виде за период до 2002 года с учетом надбавки и индексации:

Переведем в баллы. Для этого нужно разделить на 64,1.

Это часть пенсионных прав гражданина до 2002 года. При начислении пенсии количество баллов умножат на стоимость 1 балла, принятую на дату расчета.

Расчет ИПК за период с 2002 по 2015 гг.

- Необходимо найти за данный период сумму перечисленных страховых взносов.

- Рассчитывается страховая часть трудовой пенсии на 31.12.2014 г.: сумму взносов / 228 (период дожития).

- Находим ИПК: страховую часть / 64,1.

По-другому: страховая часть трудовой пенсии – это пенсия, рассчитанная по «старым» правилам «минус» накопительную часть и фиксированную доплату (устанавливается государством).

Пенсионные баллы с 2015 года

Рассчитываются за каждый год трудового стажа. Для расчета берется зарплата, на которую начисляются страховые взносы. Отчисления в ФС – 22%. 16% идут на формирование страховой (10%) и накопительной (6%) части трудовой пенсии по старости. Предположим, что гражданин не хочет формировать накопительную часть отдельно.

Чтобы найти количество заработанных за 2015 г. баллов, нужно:

ИПК за разные периоды складываются и умножаются на стоимость балла, принятую на дату выхода на пенсию.

Это упрощенный расчет без учета повышающих коэффициентов, прерванного стажа и т.п.

Безусловно, каждого работающего человека волнует вопрос: когда у него будет возможность , и самое главное: сколько он будет получать? Чтобы на этот вопрос ответить, необходимо рассчитать пенсию.

Сделать это самому довольно сложно, поэтому довериться работникам пенсионного фонда проще всего. Но многие граждане желали бы самостоятельно проверить, правильно ли им начислили пенсию. Рассмотрим подробнее, как начисляется пенсия, и какие изменения в этом механизме произошли в последние годы.

Механизм расчета пенсий в РФ претерпел несколько изменений за последние пятнадцать лет. Первое изменение, существенно обновившее правила расчета пенсий произошло в 2002 году. Пенсия была разделена на страховую и , которые вместе образовывали пенсионный капитал.

В 2015 году правила определения размеров пенсии были снова изменены. Законы № 400-ФЗ и № 424-ФЗ сделали и накопительную части пенсии самостоятельными видами пенсии. Накопительная пенсия не изменилась существенно, и по-прежнему она актуальна только для граждан, родившихся в 1967 году и ранее.

А вот механизм формирования страховой пенсии изменился кардинально. Теперь он зависит от количества пенсионных баллов. Копить эти баллы граждане будут в течение всей трудовой деятельности.

Как правильно ? Пенсия теперь рассчитывается по формуле: СПС = ФВ x ПК1 + ИПК x СПК x ПК2. В данной формуле используются следующие величины:

- СПС – страховая пенсия, то есть собственно та сумма денег, которую гражданин будет получать ежемесячно после выхода на заслуженный отдых.

- ФВ – фиксированная выплата. Это минимальная сумма, которую государство гарантирует каждому мужчине, дожившему до 60 лет и женщине – до 55 лет

- ПК1 – премиальный коэффициент. Он увеличит размер пенсии, если человек выходит на пенсию после установленного государством срока.

- ИПК – индивидуальный пенсионный коэффициент. Это и есть сумма пенсионных баллов, заработанных человеком за годы трудовой деятельности.

- СПК – стоимость пенсионного балла на момент выхода на пенсию. Это ответ на вопрос – сколько рублей получит гражданин за каждый накопленный балл. В текущем году 1 балл стоит около 75 рублей. В будущем правительство планирует ежегодно повышать стоимость пенсионного балла, чтобы компенсировать рост цен.

- ПК2 – еще один премиальный коэффициент. Он увеличивает индивидуального пенсионного коэффициент, если гражданин продолжает работать, несмотря на наступление .

Как получить дополнительные баллы?

Для многих пенсионные баллы — что-о непонятное!

Граждане получают пенсионные баллы за каждый год, проработанный на официальном рабочем месте с отчислением налогов в пенсионный фонд. Но ведь часть трудоспособных граждан, например, или молодые матери, ухаживающие за малолетними детьми. Не имеют возможности трудиться.

Могут ли они получать пенсионные баллы? Да, могут. Российское пенсионное законодательство предусматривает начисление ряду категорий граждан дополнительных пенсионных баллов, которые не связаны с отчислениями в пенсионные фонды. Получить дополнительные баллы могут следующие группы граждан:

- Военнослужащие по призыву и контрактники. Каждый год военной службы приносит 1,8 балла.

- Люди, ухаживающие за ребенком, имеющим – также 1,8 балла за каждый год.

- Люди, на попечении которых находятся пожилые родители и другие родственники (возраст опекаемого родственника – 80 лет и более). Как и в предыдущих категориях, за каждый год начисляется 1,8 пенсионного балла.

- Люди, ухаживающие за детьми до полутора лет. Здесь схема несколько меняется. Предусмотрено не более шести лет нахождения в таком отпуске. За уход за одним ребенком начисляется 1,8 балла, за двумя – 3,6 балла, а при уходе за тремя детьми и более – 5,4 балла.

Расчет социальных пенсий в свете реформы-2016

Социальная пенсия предназначена для следующих групп россиян:

- Люди, достигшие пенсионного возраста, но не имеющие достаточного официального трудового стажа.

- Граждане, оформившие инвалидность и не имеющие достаточного стажа.

- Дети-инвалиды.

- Несовершеннолетние дети-сироты и сироты, продолжающие учиться (до 23 лет).

Размер будет по-прежнему определяться раз в год государством, исходя из величины прожиточного минимума. При этом 1 апреля каждого года пенсия будет индексироваться, чтобы скомпенсировать инфляционные потери.

В 2016 году социальные пенсии были проиндексированы на четыре процента. В среднем по РФ она составила восемь с половиной тысяч рублей.

Как оформить пенсию?

Минимум 5 лет официального трудоустройства — одно из требований

Последние изменения пенсионного законодательства затронули также и порядок выхода на пенсию. Предыдущие версии пенсионного законодательства требовали от пенсионера соответствовать двум условиям:

- Достижение возраста выхода на пенсию (60 лет – мужчины, 55 лет — женщины).

- Иметь хотя бы 5 лет официального .

- После изменения принципов расчета пенсии другими стали и требования к гражданину, желающему выйти на пенсию. Теперь условий стало три:

- Пенсионный возраст не изменился. Он по-прежнему остается одним из самых низких в мире.

- Однако в формуле расчета предусмотрены коэффициенты, которые увеличивают размер пенсии и, тем самым, стимулируют граждан выходить на пенсию позже по добровольному решению.

- Повышается требование к отработанному стажу. Он на сегодняшний день составляет шесть лет, и будет ежегодно постепенно расти, пока в 2025 году не остановится на максимуме в пятнадцать лет. Это в три раза больше требуемого стажа, предусмотренного в предыдущем варианте законодательства.

- Кроме того, теперь гражданин, желающий выйти на пенсию, должен заработать хотя бы тридцать пенсионных баллов.

Если стаж гражданина чересчур мал, или было слишком мало заработано пенсионных баллов, придется отложить оформление пенсии на пять лет.

Как перевести старые данные в новые пенсионные баллы?

Этот вопрос волнует граждан, которые выйдут на пенсию в этом году или в несколько ближайших лет. Трудность состоит в том, что их пенсия в течение длительного времени рассчитывалась по старой схеме, использующей не пенсионные баллы, а рубли.

Для тех, кто уже получает пенсию, вопрос этот также представляет интерес. Ведь любые последующие перерасчеты будут делаться с учетом пенсионных баллов, а их у пенсионеров, получивших пенсию до реформы, попросту нет. Для всех этих случаев пенсионное законодательство имеет механизм перерасчета старых пенсионных прав в пенсионные баллы.

Для перевода в баллы предыдущих пенсионных прав есть формула: ПК = СЧ / СПК. В этой формуле применены следующие величины:

- ПК – это сумма баллов, которую пенсионер может получить в обмен на свои прошлые пенсионные права.

- СЧ – это страховая часть пенсии гражданина, накопленная до 31/XII 2014. Сюда НЕ ВХОДЯТ базовая и накопительная пенсия.

- СПК – это цена в рублях одного пенсионного балла на момент выхода гражданина на пенсию.

Получившийся результат будет либо взят за основу при перерасчетах пенсии у действительного пенсионера, либо добавлен к количеству пенсионных баллов, заработанных человеком после проведения пенсионной реформы.

При этом людям, уже находящимся на пенсии, не нужно волноваться: после перерасчета их пенсия может вырасти или остаться неизменной. Но законодательство запрещает перерасчеты, которые могут привести к ухудшению материального благосостояния пенсионера, поэтому уменьшить пенсию нельзя.

Выгодно ли рассчитывать пенсию по-новому?

Размер пенсии зависит от многих факторов

Естественный вопрос, который возникнет у читателя нашей статьи: так выиграют ли от реформы пенсионеры, или их пенсии станут меньше? Попытаемся дать на него ответ, максимально полно рассмотрев все случаи:

- Выиграют от реформы работающие пенсионеры. Им пенсия будет гарантированно выплачиваться, и, более того, увеличиваться с каждым годом.

- Также не проиграют и те, кто станет получать пенсию через пять-семь лет. Их пенсионные накопления не пропадут, а будут пересчитаны в пенсионные баллы.

- Проиграют те, кто работает на двух работах. Если по старым схемам они могли отчислять в пенсионные накопления больше средств, то теперь установлен максимум пенсионных баллов, которые можно заработать за год. В этом году такие работники могут получить даже меньше баллов, чем могли бы заработать на одной работе.

- Потеряют люди, имеющие маленький официальный стаж и те, у кого официального стажа вообще нет. Человек, не успевший к выходу на пенсию наработать пятнадцать лет официального стажа, теперь может рассчитывать только на небольшую социальную пенсию.

Наиболее эффективно увеличить будущую пенсию можно, официально устроившись на работу с большой «белой» зарплатой, и отработав на этом предприятии как можно более долгий срок.

Подведем итоги: механизм определения размеров пенсии довольно непрост, кроме того, находится в стадии реформирования. Это вызывает трудности при самостоятельном определении величины пенсии. Наиболее просто – положиться на сотрудников пенсионного фонда. Однако при желании разобраться в принципах начисления пенсии можно.

Кроме того, на просторах всемирной паутины можно отыскать специальные программы – калькуляторы пенсии. Воспользовавшись калькулятором и ответив на несколько несложных вопросов, можно узнать, сколько баллов накопит человек к моменту выхода на заслуженный отдых, и какой будет определен для него.

Каждый из нас, устраиваясь на работу, начинает задумываться о своем доходе в старости. До 2015 года вопрос решался просто: чем больше отчисления в пенсионный фонд, тем выше размер пенсии. Однако новые реформы в пенсионной системе разрушают прежние стереотипы и заставляют подумать, сколько же мы будет получать, выйдя на пенсию.

Рассмотрим, как будет проходить расчет пенсии в 2019 году.

Калькулятор пенсии и порядок расчета – как рассчитывается пенсия россиян в 2019 году?

После нововведений в пенсионной реформе с 2015 года, кардинальные изменения затронули только выплаты по старости.

Привычная нам трудовая пенсия распалась на два абсолютно самостоятельных вида. Ранее эти виды считались ее частями: страховой и накопительной.

Кроме того, начисления в страховую пенсию теперь будут в специальных коэффициентах – баллах.

Пенсионные коэффициенты рассчитывают, основываясь на:

- Размере отчислений.

- Длительности трудового стажа.

- Сроке выхода на пенсию.

Рассчитать размер пенсионных выплат можно самостоятельно. Необходимо сложить ежемесячную сумму выплат с общим количеством баллов и всю сумму умножить на балл за поздний выход на пенсию. Отметим, стоимость одного балла будет определяться правительством РФ.

Существует специальная программа – пенсионный калькулятор , она сама может рассчитать примерный размер вашей пенсии, исходя из тех параметров, которые вводятся. Ее вы можете найти в интернете.

Заметьте, рассчитывать пенсию по-новому будут лишь тем, кто начал свою трудовую деятельность с 2015 года. Ежегодно эти граждане могут получить до 10 баллов - это при том, что они будут получать официально максимальную заработную плату с вычетом всех налогов.

Максимальное же количество баллов можно будет получить только с 2021 года.

Дополнительные баллы можно получить, если:

- Служите в армии

За каждый год воинской службы можно заработать по 1,8 балла.

- Ухаживаете за ребенком-инвалидом

Насчитывают ежегодно такое же количество.

- Содержите родственника старше 80 лет

Насчитывают такое же количество баллов.

- Находитесь в отпуске по уходу за ребенком

За первый год отпуска можно получить 1,8 балла, за второй – 3,6, за третий и последующие – 5,4.

Основные отличия нового расчета пенсии – когда пенсия по новым правилам больше, чем по старым?

Раньше при подсчете размера пенсиине имело никакого значения, сколько лет вы проработали на предприятии. Учитывался только размер отчислений. Поэтому работники, получавшие маленькую пенсию,чувствовали себя обделенными, если их сравнить с людьми, которые отчисляли большие суммы в пенсионный фонд. Новая реформа создана для уравнивания прав всех трудящихся.

Изменениям подверглась сама возможность получения пенсии.

По прежнему законодательству, для получения пенсии нужно было соблюсти два условия:

для получения пенсии нужно было соблюсти два условия:

- Достигнуть пенсионного возраста.

- Иметь минимум 5 лет стажа работы.

Теперь же необходимый трудовой стаж будет постепенно расти до 15 лет.

Он достигнет максимальной отметки в 2025 году.

Чтоб оформить трудовую пенсию, Вам нужно:

- Достичь пенсионного возраста. Его не собираются менять. Мужчины смогут уходить на пенсию в 60 лет, а женщины – в 55.

- Отработать трудовой стаж – от 6 до 15 лет.

- Иметь минимальное число пенсионных баллов – 30 за все годы работы.

Если ваш стаж или число балов не соответствует для выхода на пенсию, то ее оформление предложат отложить на 5 лет.

И - неважно, на какую пенсию вы рассчитываете: на трудовую или социальную.

Уже состоявшимся пенсионерам не стоит волноваться. Сейчас их пенсию попробуют пересчитать по новым правилам. Это означает, что выплаты или увеличатся, или останутся прежними. Пенсию не уменьшат!

Социальную доплату также не собираются отменять.

Пример расчета пенсии по новому закону – на что рассчитывать работающим пенсионерам в 2019 году и безработным людям?

Рассмотрим, на что можно рассчитывать разным категориям граждан:

- Пенсия для работающих пенсионеров будет продолжать выплачиваться и ежегодно расти.

- Будущим пенсионерам, работавшим по прежним условиям, тоже волноваться не стоит. Их пенсионные права сохраняются и будут действовать в полной мере с перерасчетом в баллы.

- Не получат выгоды люди, работающие на двух работах. За год суммарно они получат столько же баллов. А в этом году, возможно, и меньше. Например, максимальное количество баллов можно получить, официально устроившись на одного работодателя.

- Также выгоду могут потерять люди, неверно распределившие проценты между страховой и накопительной пенсией. Так, отдав наименьшее количество процентов второй части, можно увеличить размер выплат будущей пенсии.

- Граждане, не успевшие наработать 15 лет стажа до выхода на пенсию, как и люди, не имеющие вообще никакого стажа, могут рассчитывать только на социальную пенсию.

- Получая зарплату «в конверте», работающие граждане имеют огромный риск остаться без высокой пенсии.

Заметьте , что самый эффективный способ повлиять на размер своей будущей пенсии – устроиться на предприятие с «белой» заработной платой и проработать там как можно дольше.

Приведем пример расчета пенсии для россиянина со средним заработком в 20 тысяч рублей.

- Посчитать размер выплачиваемых вами налогов. В месяц вы зарабатываете 20 тысяч рублей, значит за год – 240 тысяч. Кроме того, вы отчисляете ежемесячно по 16% в пенсионный фонд, в год эта сумма примерно составляет 40 тысяч.

- Разделить полученную сумму на 70-80 тысяч, это размер максимальных страховых взносов.

- Затем умножить полученный результат на 10.

Таким образом, в год пенсионный капитал у сотрудника с зарплатой в 20 тысяч составит 5 баллов.

При расчете пенсии все накопленные баллы умножат на их стоимость. Как мы писали выше, этот коэффициент будет определять правительство РФ.

Остались вопросы? Просто позвоните нам:Напомним, что по правилам, вступившим в силу с 01.01.2015 г. согласно ФЗ-400, трудовая пенсия по старости (без накопительной части) состоит из «Страховой пенсии по старости» и «Фиксированной выплаты».

Страховая пенсия по старости – СПст состоит из четырех «частей» – три из них соответствуют различным периодам трудовой деятельности, а четвертая начисляется за иные периоды, приравненные к страховому стажу:

- Части страховой пенсии, заработанной за периоды до 2002 г.

- Части страховой пенсии, заработанной за периоды с 2002 по 2014 г.

- Части страховой пенсии, заработанной за периоды после 2015 г.

- Части страховой пенсии, начисленной за иные (не страховые) периоды.

Начиная с 2015 года, пенсионные права, сформированные гражданами, оценивают не в рублях, а индивидуальным пенсионным коэффициентом – ИПК, измеренным в баллах .О сновная сложность оценки пенсионных прав заключается в том, что за время, на которое приходится трудовая деятельность большинства граждан, пенсионное законодательство изменялось несколько раз. Формулы и правила расчета для разных периодов оказались различными. Поэтому оценку и расчет приходиться проводить отдельно для каждого периода: периода до 2002 года, периода с 2002 по 2014 год и периодов после 01.01.2015 г.

Для того, чтобы рассчитать размер полагающейся гражданину пенсии, необходимо знать (вычислить, рассчитать) величину его индивидуального пенсионного коэффициента – ИПК (в баллах). Далее на его основе определяют размер пенсии в рублях - если ИПК известен, то его умножают на стоимость одного пенсионного балла в году назначения пенсии и определяют ее рублевый размер.

ИПК представляет собой сумму трех основных слагаемых с добавлением четвертого, учитывающего пенсионные права за «иные» (не страховые) периоды - службу в армии, периоды ухода за детьми и т.д.:

ИПК = ИПК до 2002 г. + ИПК за 2002-2014 г. + ИПК после 01.2015 г. + ИПК за иные периоды.

Наиболее сложным для расчета является период до 2002 года. Основная трудность заключается в том, что на индивидуальных лицевых счетах граждан в ПФРФ информация об этом периоде трудовой деятельности отражена не полностью - в лучшем случае, начиная с 1997 года (да и то далеко не у всех). Поэтому и в Личном кабинете застрахованного лица на сайте ПФРФ и при начислении пенсий, как правило, бывает много неточностей. Избежать недоразумений и занижения размера начисляемых пенсий можно подготовив и предоставив в ПФРФ необходимые документы (о стаже и размере заработков) и понимая, как расчитывается и от чего в первую очередь зависит размер расчетной пенсии, заработанной за этот период.

Ключевая формула, на основе которой определяется месячный размер расчетной страховой пенсии, заработанной до 2002 г., до валоризации и индексации, имеет относительно простой вид (п.3. статьи 30 ФЗ-173 )

РП на 01.2002 г. = СК х КСЗ х 1671 – 450 (руб),

Где СК - стажевый коэффициент (учитывает продолжительность трудового стажа гражданина за периоды до 2002 г.), КСЗ - коэффициент среднемесячной зарплаты (вычисляется как отношение среднего заработка гражданина за определенный период к среднемесячному заработку в стране за тот же период).

Каждый из коэффициентов, входящих в формулу, зависит и определяется множеством деталей, связанных, как с особенностями стажа, так и с периодами определения заработков, учитываемых в формуле. При этом пенсионные права, сформированные до 2002 года, зависят и полностью определяются тремя «параметрами»:

1. Продолжительностью страхового стажа до 2002 года (лет) – Стаж до 02 .

2. Среднемесячным заработком гражданина либо за 2000-2001 годы, либо за любые 60 месяцев (5 лет) подряд в период до 01.01.2002 г. (выбирается то, что выгоднее) – ЗР .

3. Продолжительностью страхового стажа до 1991 года (лет) - Стаж до 91.

Неверный учет или недооценка любого из них приводит к ошибкам в определении размера начисляемой пенсии.

1. Учет стажа до 2002 года.

Продолжительность стажа до 2002 года учитывается в расчетах не напрямую, а через, так называемый, стажевый коэффициент – СК. Его вычисляют следующим образом:

- для мужчин, чей страховой стаж до 2002 года больше (равен) 25 лет (Стаж до 02 > 25):

- для мужчин, чей страховой стаж до 2002 года менее 25 лет (Стаж до 02 < 25 ):

СК = 0,55

- для женщин, чей страховой стаж до 2002 года больше (равен) 20 лет (Стаж до 02 > 20):

- для женщин, чей страховой стаж до 2002 года менее 20 лет (Стаж до 02 < 20):

СК = 0,55

Как для мужчин, так и для женщин, величина стажевого коэффициента СК ограничена законом. Он не может превышать 0,75 . Это значит, что если при расчете, стажевый коэффициент - СК окажется больше, чем 0,75, то его примут равным 0,75.

Примеры расчета СК.

А) Продолжительность стажа до 2002 года у мужчины составляет 27 лет (начал трудиться в январе 1975 года, стаж не прерывался). Так как, его общий стаж до 2002 года превышает 25 лет, то его стажевый коэффициент

СК = 0,55 + 0,01*(27-25) = 0,55 + 0,01*2 = 0,55 + 0,02 = 0,57.

Б) Продолжительность стажа до 2002 года у женщины составляет 26 лет (стаж не прерывался). Так как, ее общий стаж до 2002 года превышает 20 лет, то стажевый коэффициент

СК = 0,55 + 0,01*(26-20) = 0,55 + 0,01*6 = 0,55 + 0,06 = 0,61.

В) Женщина начала трудовую деятельность в 1975 году. Стаж до 2002 г. прерывался (периоды ухода за детьми, учеба в ВУЗе) и его общая продолжительность составила 17,5 лет. Так как. общий стаж до 2002 года менее 20 лет, то ее стажевый коэффициент

СК = 0,55

Г) Мужчина начал трудовую деятельность в начале 1998 года. Стаж до 2002 года не прерывался и составляет 4 года (менее 25 лет). Его стажевый коэффициент

СК = 0,55 .

2. Учет среднемесячного заработка за периоды до 2002 г.

Среднемесячный заработок за период 2000-2001 гг. или за любые 60 месяцев подряд до 01.01.2002 г. учитывается через так называемое «отношение заработков». Для чего используется специальный коэффициент (коэффициент среднемесячной зарплаты) КСЗ - отношение среднемесячного заработка гражданина (ЗР) за выбранный им период к среднемесячной заработной плате в Российской Федерации за тот же период (ЗП):

КСЗ = ЗР/ЗП .

Для большинства граждан размер средней зарплаты в период 2000-2001 гг. зафиксирован в Пенсионном фонде и не требует документального подтверждения. В тех случаях, когда такой информации нет, или гражданину выгоднее применить коэффициент, вычисленный за другие периоды (чем он больше, тем лучше), ему придется представить в ПФ подтверждающие документы.

А) Если для расчета выбран период 2000 – 2001 гг., то коэффициент среднемесячной зарплаты (отношение заработков) вычисляется делением средней зарплаты ЗР гражданина в этот период на 1494,5 (средняя зарплата в РФ за этот период).

КСЗ = ЗР/ЗП = ЗР / 1494,5.

Б) Если для подсчета КСЗ выгоднее применить другой период – какие-либо 60 месяцев подряд до 01.01.2002 г., то расчеты придется выполнить или самостоятельно (необходимую для таких расчетов информацию можно найти в статье ), или с помощью, специально разработанного для этих целей, нашего калькулятора КСЗ .

Законом на величину КСЗ наложено ограничение - коэффициент не может быть больше, чем 1,2. Исключение по ограничению верхней планки КСЗ величиной 1,2 сделано только для тех, кто работал до 01.01.2002 г. в районах Крайнего Севера. У них, в зависимости от районного коэффициента, планка колеблется от 1,4 до 1,9 – см. справочные материалы .

Примеры расчета КСЗ.

А) Средний заработок в 2000-2001 гг. составлял 2500 рублей (ЗР = 2500), гражданин до 2002 г. не работал в районах Крайнего Севера. Его отношение заработков – КСЗ:

КСЗ = ЗР/ЗП = 2500 / 1494,5 = 1,67.

Так как, он превышает 1,2 и «северных» льгот нет, то в дальнейших расчетах коэффициент будет принят равным 1,2: КСЗ = 1,2 .

б) Средний заработок в 2000-2001 гг. составлял 1 000 рублей ЗР = 1000.

КСЗ = ЗР/ЗП = 1000 / 1494,5 = 0,67.

Так как, он не превышает 1,2, то в дальнейших расчетах коэффициент будет принят равным 0,67. КСЗ = 0,67.

В) В 2000-2001 гг. гражданин не трудился, поэтому его среднемесячный заработок в этот период равен нулю (или очень мал). В то же время, среднемесячный заработок за 60 месяцев (5 лет) с апреля 1975 г. по апрель 1980 г. был значительным и составлял 140 рублей. Как рассчитать КСЗ за этот период?

В таких случаев для расчета удобно использовать наш калькулятор КСЗ . Вводим месяц и год начала выбранного периода – апрель 1975 и указываем среднемесячный заработок - 140. После нажатия клавиши «Рассчитать КСЗ» калькулятор покажет величину среднемесячного заработка в РФ за выбранные 60 месяцев (160 руб. 23 коп) и рассчитанный КСЗ=0,87. С помощью калькулятора можно проанализировать и другие периоды, выбирая тот, для которого КСЗ наибольший. Это предполагает наличие документов, подтверждающих заработки для выбранных периодов. Калькулятор позволяет также вычислить и среднемесячный заработок за любой период, продолжительностью 60 месяцев (клавиша «Вычислить среднюю ЗП).

3. Вычисление рублевого размера расчетной пенсии по состоянию на 01.2002 г.

Пенсионные права, сформированные гражданином за периоды трудовой деятельности до 2002 года, по состоянию на 1 января 2002 года , учитываются стажевым коэффициентом (СК ) и отношением заработков (КСЗ ). Эти права «конвертируют» в расчетную пенсию (РП на 01.2002 г .), измеряемую в рублях, согласно ФЗ-173, по следующим формулам :

- Для тех, у кого стажевый коэффициент СК > 0,55 (мужчин, чей трудовой стаж до 2002 г. - 25 и более лет и женщин, чей трудовой стаж до 2002 г. - 20 и более лет)

РП на 01.2002 г.

= СК х КСЗ х 1671 – 450

.

Если при этом окажется, что величина РП= СК х КСЗ х 1671 < 660 руб , то (согласно п.7 статьи 30 ФЗ-173):

РП на 01.2002 г.

= 660 - 450 = 210 руб.

- Для тех, у кого стажевый коэффициент СК = 0,55 ( мужчин, чей трудовой стаж до 2002 г. составил менее 25 лет и женщин, чей трудовой стаж до 2002 г. составил менее 20 лет)

РП на 01.2002 г.

РП на 01.2002 г.

= (0,55 х КСЗ х 1671 – 450) х

.

Если при э том окажется, что величина РП= 0,55 х КСЗ х 1671 < 660 руб , то (согласно п.7 статьи 30 ФЗ-173):

РП на 01.2002 г. = 210 х (Стаж до 02 / 25) - для мужчин;

РП на 01.2002 г.

= 210 х

(Стаж до 02 / 20) - для женщин

.

Примеры расчета РП на 01.2002 г.

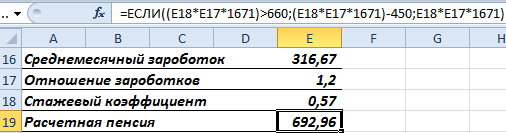

А) Стаж гражданина (женщина) до 2002 г. полный - 32 года (более 20 лет до 2002 г.). Величина СК - 0,67, отношение заработков (КСЗ) – 0,9. Так как СК > 0,55. то используем первую формулу.

Проверяем размер РП : РП = СК х КСЗ х 1671 = 0,67 х 0,9 х 1671 = 1007,61 > 660.

Тогда РП на 01.2002 г. = СК х КСЗ х 1671 – 450 = 0,67 х 0,9 х 1671 – 450 = 557,61 руб .

Б) Стаж гражданина(мужчина) до 2002 г. неполный - 19,5 лет (менее 25 лет) , отношение заработков (КСЗ ) – 1,2. Так как стаж неполный, то СК=0,55 и для расчетов используем вторую формулу.

Проверяем размер РП : РП = СК х КСЗ х 1671 = 0,55 х 1,2 х 1671 = 1102,86 руб > 660 руб

Тогда РП на 01.2002 г. = (0,55 х КСЗ х 1671 – 450) х (Стаж до 02 / 25) = ( 1102,86 – 450) х (19,5/25) = 509,23 руб .

В) Стаж гражданина (мужчина) до 2002 г. составляет 2,5 года (неполный). отношение заработков (КСЗ) – 0,2. Так как стаж неполный, то используем вторую формулу.

Проверяем размер РП : РП = СК х КСЗ х 1671 = 0,55 х 0,2 х 1671 = 183,81 руб < 660 руб.

Тогда РП на 01.2002 г. = (660 – 450) х ( Стаж до 02 / 25 ) = 210 * (2,5/25) = 21 руб.

4. Учет стажа до 1991 г.

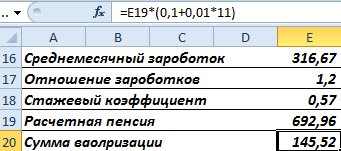

Третий параметр, влияющий на размер пенсионных прав, приобретенных до 2002 г., появился, согласно Федеральному закону от 24.07.2009 N 213-ФЗ, когда была проведена процедура валоризации (разового увеличения) расчетных пенсионных капиталов, имевшихся на лицевых счетах граждан на 1 января 2002 года. По закону сумма валоризации составила 10 процентов от величины расчетного пенсионного капитала, и сверх того, по 1 проценту от величины расчетного пенсионного капитала за каждый полный год общего трудового стажа, приобретенного до 1 января 1991 года.

В пересчете на месячный размер пенсии - РП на 01.2002 г. это правило означает, что сумма валоризации (СВ ) – полагающаяся гражданину добавка – составляет 10% от величины РП на 01.2002 г. и, сверх того, по 1% от РП на 01.2002 , за каждый полный год общего трудового стажа, приобретенного до 1 января 1991 г.

Поэтому наличие стажа до 1991 г. – это третий фактор, который влияет на пенсионные права, заработанные до 2002 г. Формула для расчета суммы валоризации - «добавки» при наличии стажа до 1991 г. следующая.

СВ = РП на 01.2002

Если у застрахованного лица стаж до 1991 г. отсутствует, то его добавка составит 10% от РП на 01.2002 г.:

СВ = РП на 01.2002 х 0,1.

Примеры расчета суммы валоризации СВ.

А) Расчетная пенсия на 01.2002 года равна 557,61 руб., стаж до 1991 года – 15 лет. Рассчитаем сумму валоризации, положенную гражданину

СВ = РП на 01.2002 х (0,1 + 0,01 х Стаж до 91) = 557,61 х (0,1 + 0,01 х 15) = 557,61 х 0,25 = 139,4 руб .

Б) Расчетная пенсия на 01.2002 года равна 510,42 руб, стаж до 1991 года – 9 лет. Сумма валоризации:

СВ = РП на 01.2002 х (0,1 + 0,01 х Стаж до 91) = 510,42 х (0,1 + 0,01 х 9) 510,42 х 0,19 = 96,98 руб.

В) Расчетная пенсия на 01.2002 года составила 210 руб., стаж до 1991 года отсутствует. В этом случае сумма валоризации составляет 10% от РП на 01.2002:

СВ = РП на 01.2002 х 0,1 = 210 х 0,1 = 21 руб.

5. Определение ИПК, заработанного за периоды до 2002 г.

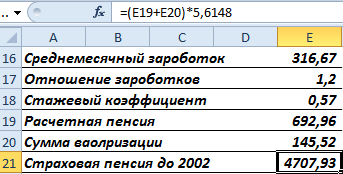

По состоянию на 1 января 2002 года месячный размер страховой пенсии (СП на 01.2002 г. ), заработанной за периоды трудовой деятельности до 2002 года, определяется как сумма расчетной пенсии и суммы валоризации:

СП на 01.2002 г. = РП на 01.2002 + СВ.

Заметим, что, если СП на 01.2002 г. умножить на 228 месяцев (19 лет – срок дожития), то получим величину пенсионного капитала, который сформировался у застрахованного лица на 01. 2002 г.

Поскольку пенсионные капиталы ежегодно индексировались, то к концу 2014 года и пенсионный капитал и его 1/228 часть, т.е. СП на 01.2002 г. возросли. Величина индекса для пересчета капитала (или пенсии) начала 2002 года в капитал (или пенсию) конца 2014 года – это произведение всех годовых индексов, начиная с 2003 по 2014 год. На дату оценки пенсионных прав, сформированных за периоды до 2002 г., в баллах (31 декабря 2014 года), величина индекса пересчета равна 5,6148 (index=5,6148). Поэтому страховая пенсия – СП до 2002 г. , заработанная за периоды до 2002 года, на 01 января 2015 года увеличивается за счет индексации следующим образом

СП до 2002 г. = СП на 01.2002 г. х index = (РП на 01.2002 + СВ) х index.

Или в более удобном для расчета виде

СП до 2002 г. = (РП на 01.2002 + СВ) х 5,6148 (рублей).

Это и есть сформированные пенсионные права в рублевом «измерении» за периоды до 2002 года.

Для их перевода в баллы (для определения величины ИПК до 2002 г. ) необходимо полученную сумму разделить на 64,1 руб.

ИПК до 2002 г. = СП до 2002 г. / 64,1 = (РП на 01.2002 + СВ) х 5,6148 / 64,1 (баллов).

Пример расчета страховой пенсии и ИПК за периоды до 2002 г.

Исходные данные: Расчетная пенсия на 01.2002 года равна 557,61 руб., сумма валоризации СВ – 139,4 руб.

Рассчитаем размер части страховой пенсии, заработанной до 2002 года с учетом индексации и валоризации по состоянию на 01.2015 и ИПК гражданина за этот период.

Расчет:

СП до 2002 г. = (РП на 01.2002 + СВ) х 5,6148 = (557,61 + 139,4) х 5,6148 = 3 913,57 руб .

ИПК до 2002 г. = СП до 2002 г. / 64,1 = 3 913,57 / 64,1 = 61,054 (баллов).

ИПК до 2002 г. отражает пенсионные права гражданина, приобретенные им за периоды трудовой деятельности до 2002 г. Для расчета пенсий во все последующие годы, эта часть пенсионных прав, выраженная в баллах, останется неизменной и будет служить основой для начисления части пенсии, заработанной до 2002 г.

Когда придет время начисления пенсии, ИПК до 2002 г . умножат на стоимость одного пенсионного коэффициента (балла) - СПК в году назначения пенсии, и определят в рублях часть страховой пенсии, заработанной гражданином за периоды до 2002 г.

СП до 2002 г = ИПК до 2002 г. х СПК.

Например, в 2015 год стоимость одного пенсионного коэффициента СПК установлена в размере 71 руб. 41 коп. И если выход на пенсию предстоит в 2015 г., а ИПК до 2002 г . составил 61,054 , то вклад этого периода в итоговый размер пенсии составит

ИПК до 2002 г . х 71,41 = 61,054 х 71,41 = 4 359 рублей 87 копеек.

Если выход на пенсию предстоит в 2017 году, а стоимость одного пенсионного коэффициента в 2017 году будет равна, например, 90,5 рублям (СПК=90,5), то вклад периода до 2002 г. в итоговый размер пенсии, начисляемой в 2017 году, составит

ИПК до 2002 г . х 90,5 = 61,054 х 90,5 = 5 525 рублей 39 копеек.

Более лаконично, без примеров и пояснений, вычислительный алгоритм оценки пенсионных прав, сформированных до 2002 г., таков.

Алгоритм оценки пенсионных прав, сформированных за периоды до 2002 года.

1. Вычисляется стажевый коэффициент СК .

Необходимая информация – страховой стаж до 2002 г.

Мужчины

Если страховой стаж до 2002 года более (или равен) 25 лет, то СК = 0,55 + 0,01*(Стаж до 02 – 25);

Если страховой стаж до 2002 года менее 25 лет, то СК = 0,55.

Женщины

Если страховой стаж до 2002 года более (или равен) 20 лет, то СК = 0,55 + 0,01*(Стаж до 02 – 20),

Если страховой стаж до 2002 года года менее 20 лет, то СК = 0,55.

Внимание – величина СК ограничен законом. СК не может быть более, чем 0,75 .

2. Вычисляется отношение заработков – КСЗ.

Необходимая информация – среднемесячный заработок (ЗР ) за период 2000-2001 гг. или за любые 60 месяцев подряд до 01.01.2002 г., среднемесячная зарплата в РФ за тот же период (ЗП.

Необходимая информация – стажевый коэффициент СК ; отношение заработков КСЗ, продолжительность стажа до 2002 г.

Если стаж полный (СК > 0,55 ), то РП на 01.2002 г. = СК х КСЗ х 1671 – 450 = РП - 450 .

Если cтаж до 2002 г. неполный (у мужчин менее 25 лет, у женщин менее 20 лет), то

РП на 01.2002 г. = (0,55 х КСЗ х 1671 – 450) х (Стаж до 02 / 25) - для мужчин;

РП на 01.2002 г. = (0,55 х КСЗ х 1671 – 450) х (Стаж до 02 / 20) - для женщин .

Внимание – е сли величина РП = СК х КСЗ х 1671 (или РП = 0,55 х КСЗ х 1671 в случае неполного стажа) окажется менее 660 руб, то в расчетах используют РП = 660 руб.

4. Вычисляется сумма валоризации – СВ.

Необходимая информация – страховой стаж до 1991 года; размер расчетной пенсии РП по состоянию на 01.2002 г.

СВ = РП на 01.2002 х (0,1 + 0,01 х Стаж до 91).

Если стаж до 1991 г. отсутствует, то СВ = РП на 01.2002 х 0,1

5. Вычисляется часть страховой пенсии, заработанной до 2002 г., по состоянию на 01.2015 г. (увеличенная за счет индексации пенсионного капитала за период с 2002 по 2015 год).

Необходимая информация – расчетная пенсия РП по состоянию на 01.2002 г.; сумма валоризации СВ .

СП до 2002 г. = (РП на 01.2002 + СВ) х 5,6148 (рублей).

6. Определяется ИПК, заработанный за периоды до 2002 г.

Необходимая информация – размер части страховой пенсии, заработанной до 2002 г., по состоянию на 01.2015 г. в рублях - СП до 2002 г.

ИПК до 2002 г. = СП до 2002 г. / 64,1 (баллов) .

В заключении добавим, что те, кто не хочет вникать в детали и проводить расчеты вручную, могут воспользоваться нашим калькулятором , введя туда необходимые исходные данные (в разделе калькулятора "Данные за периоды до 2015 года").